폴리이미드 필름(Polyimide Film)은 현재까지 알려진 고분자 중 기계적 강도, 내화학성, 내후성, 내열성 등의 물성이 가장 뛰어난 첨단 소재로, 전기적 특성도 우수하기 때문에 반도체, 디스플레이, 자동차 분야에서 반드시 필요한 고부가가치 소재이다. 폴리이미드 필름의 HS Code는 크게 ‘플라스틱으로 만든 그 밖의 판∙시트(sheet)∙필름∙박∙테이프∙스트립(셀룰러가 아닌 것으로서 그 밖의 재료로 보강∙적층∙지지하거나 이와 유사하게 결합하지 않은 것)으로 한정한다’로 정의된 제3920호에 속하며, 세부적으로는 해당 호의 하위 품목인 3920.99로 분류된다.

시장동향

1) 글로벌 폴리이미드 필름 시장 동향

화학 제품 데이터베이스 SpecialChem에 의하면, 폴리이미드는 질소(N)에 결합된 두 개의 아실기(C=O)를 포함하는 이미드 단량체로 이뤄진 고분자 물질로 물성과 성능이 매우 뛰어나다. 폴리이미드는 극한의 온도 범위에서도 안정적인 성능을 보이며, 절연, 인장강도, 인열저항 및 치수 안정성을 제공하므로 전자, 항공우주, 자동차, 기타 첨단 산업 분야에서 반드시 필요한 핵심 소재로 주목받고 있다. 폴리이미드는 필름 또는 바니시(액체) 상태로 사용되는데, 주로 상기한 첨단 산업 분야의 센서, 칩, 배터리, 전선, 케이블, 발전기 및 모터 등 부품/완제품의 절연 및 패시베이션에 활용되고 있다. 한편 군사 통신, 비파괴 검사, 의료 치료 등 다양한 분야에서 테라헤르츠 센서 기술이 활용되고 있는데, 이 센서들은 새로운 요구 사항을 충족하기 위해 더 투명하고 유연하며 휴대가 용이한 폴리이미드 필름을 사용하고 있다. 자동차 산업에서도 폴리이미드 필름에 대한 수요가 증가하고 있다. 이는 혁신적인 기술, 경량 재료 사용 증가, 전동화 차량에 대한 관심 증가로 인한 것이다. 폴리이미드 필름은 내열성과 전기적 특성이 우수해 자동차 내 다양한 부품에 사용된다.

글로벌 시장조사 기관인 MarketandMarket이 2023년 10월에 발표한 폴리이미드 필름 및 테이프 시장(Polyimide Films & Tapes Market – Global Forecast To 2028) 보고서에 의하면 글로벌 폴리이미드 필름 시장 내 사용 수요처를 기준으로 할 때 2022년 기준으로 연성회로 부문은 전체 폴리이미드 필름 시장의 약 40~45%를 점유하고 있어 가장 점유율이 높으며, 이어서 특수제작제품, 감압테이프, 와이어 및 케이블, 모터 및 발전기 등이 뒤를 잇고 있다. 시장 성장의 면에서 볼 때에도 연성인쇄회로 부문은 2028년까지 연평균 약 9.6%의 성장률을 보이며 시장을 주도할 것으로 전망되고 있다.

<폴리이미드 필름 및 테이프 사용 수요처별 시장 전망>

(단위: US$ 백만)

[자료: MarketandMarket]

폴리이미드 필름은 기존의 다른 고분자 필름보다 경쟁력이 있기 때문에 주요 폴리이미드 필름 제조업체들은 전자, 자동차, 항공우주 등 각 산업분야에서 증가하는 수요를 충족시키기 위해 다양한 물리적/화학적 특성을 만족하는 폴리이미드 필름을 개발하는데 중점을 두고 있다.

시장조사기관 Future market insight의 분석에 의하면 폴리이미드 필름 분야에서 특히 급성장하고 있는 우주 탐사 부문은 가혹한 우주 조건에 견딜 수 있는 새로운 폴리이미드 코팅 시장을 개척할 수 있는 독특한 기회를 기업에 제공한다. 향상된 열 안정성, 내구성 및 방사선 저항성을 갖춘 유연한 회로 재료로서 폴리이미드를 개발하는 회사는 우주 기술 혁신에 크게 기여할 수 있는 위치에 있다. 예를 들어, 듀폰 기술로 제조된 초박형 캡톤 폴리이미드 시트는 제임스 웹 우주 망원경(JWST)이 궤도에서 의도한 대로 작동할 수 있도록 태양열과 빛으로부터 보호하는 핵심 구성 요소다.

또한 플렉서블 디스플레이와 같은 유연한 특성을 지닌 전자장치는 다양한 산업 분야에서 새로운 혁신 기회를 제공하고 있다. 이는 제품 디자인과 생산 패러다임의 변화를 의미한다. 가볍고 유연하며 내구성이 뛰어난 폴리이미드 필름은 웨어러블, 센서, 디스플레이 등 유연한 전자 장치 제작에 필수적이다. 기업들은 소비자들이 웨어러블 및 스마트 장치에 보이는 높은 관심에 힘입어 플렉서블 전자 장치의 새로운 용도를 탐색하고 있으며, 이에 따라 폴리이미드 필름의 수요도 증가할 것으로 예상된다. 기업은 유연한 전자 연구 및 개발에 투자함으로써 신흥 시장의 요구를 충족시키고 새로운 수입원을 창출하며, 빠르게 변화하는 전자 분야에서 경쟁 우위를 유지할 수 있다.

한편, 전기 자동차에 대한 수요 증가도 폴리이미드 시장 성장에 영향을 미치고 있다. 가볍고 열 안정성이 뛰어난 폴리이미드 점착 테이프는 전기 자동차 생산에 필수적이며, 배터리 시스템, 열 관리, 전자 부품 등에 사용된다.

2) 미국 시장 동향

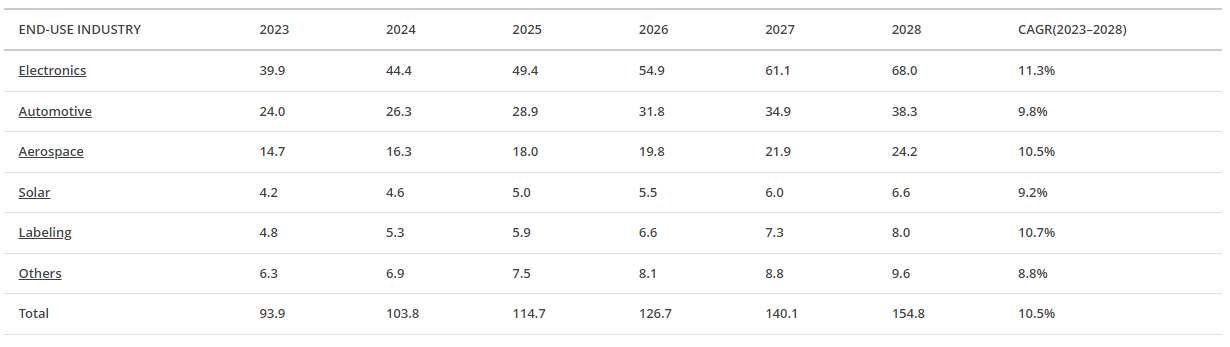

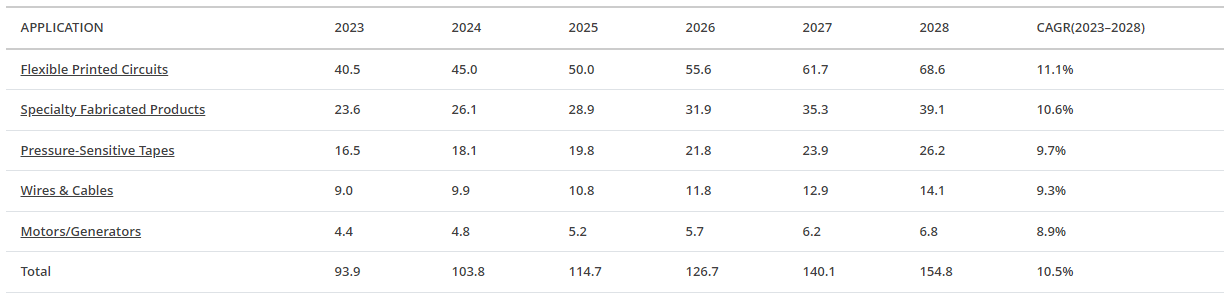

글로벌 시장 대비 북미의 폴리이미드 필름 및 테이프 시장 점유율은 2022년 기준으로 13.4%, 북미 중에서도 미국 시장은 가장 많은 점유율인 55.9%를 차지하고 있다. 글로벌 시장조사 기관인 MarketandMarket이 2023년 10월에 발표한 폴리이미드 필름 및 테이프 시장(Polyimide Films & Tapes Market – Global Forecast To 2028) 보고서에 의하면, 2023년 10월 기준 미국의 폴리이미드 필름 및 테이프 시장은 2023년부터 2028년까지 그 규모 면에서 10.5%의 CAGR로 성장할 것으로 예상되고 있다. 미국에서 전자 제품 부문은 폴리이미드 필름의 가장 큰 최종 용도 산업으로 2023~2028년 예측 기간 동안 시장 규모 측면에서 11.3%의 CAGR로 성장할 것으로 예상된다. 사용 수요처별로는 연성 인쇄 회로 부문이 가장 시장 규모가 크며, 2023~2028년 예측 기간 동안 시장 규모에서 11.1%의 CAGR로 성장할 것으로 예상된다.

<미국 폴리이미드 필름 및 테이프의 최종 용도 산업별 시장규모 및 전망>

(단위: US$ 백만)

[자료: MarketandMarket]

<미국 폴리이미드 필름 및 테이프의 사용 수요처별 시장규모 및 전망>

(단위: US$ 백만)

[자료: MarketandMarket]

전자 부문 이외에 특히 자동차 산업 부문은 향후 폴리이미드 시장과 밀접한 관련성을 갖고 함께 성장할 것으로 전망되고 있다. 혁신적인 기술 개발, 경량 소재 사용 증가, 자율 주행 및 커넥티드 시스템을 위한 대체 동력 시스템 사용 증가 등은 자동차 산업을 주도하는 요인들이다. 또한 엄격해진 탄소 배출 규제, 배터리 비용의 하락, 충전 인프라의 확대, 소비자 수용도 증가는 전기차 산업의 발전을 가속화하고 있다. 폴리이미드 필름은 내열성이 높고, 높은 온도에서도 유전 특성을 유지하는바, 자동차 시트 히터의 스위치, 다이어프램, 센서, 코일 피복 등 다양한 범위에서 활용될 수 있다. 폴리이미드 필름은 플렉서블 회로에서 솔더링의 신뢰성을 높이고, 자동차 내 모터의 코일 절연에도 활용되고 있다.

수입동향

2023년 미국의 폴리이미드 필름 전체 수입액은 약 2억6300만 달러로, 전년 대비 약 26.7% 감소했다. 최대 수입국은 2023년 수입액 약 4500만 달러를 기록한 이스라엘로, 이스라엘산 폴리이미드 필름은 전체 수입 시장의 17.1% 비중을 차지한다. 이스라엘 다음으로는 일본, 이탈리아, 중국이 뒤를 잇고 있으며, 중국으로부터의 2023년 수입액은 약 2600만 달러 규모였다. 수입국 1위인 이스라엘로부터의 수입액은 전년 대비 약 22.4% 감소했고, 그 외에도 일본, 이탈리아, 중국, 한국, 대만, 영국으로부터의 수입액이 전년 대비 모두 감소했으며, 특히 일본은 가장 감소 폭이 컸다.

<최근 3년간 미국 폴리이미드 필름 국가·지역별 수입동향>

(단위: US$ 백만, %)

순위 | 국가·지역 | 2021 | 2022 | 2023 | 2021 | 2022 | 2023 | 증감률 |

- | 총계 | 358 | 359 | 263 | 100 | 100 | 100 | -26.7 |

1 | 이스라엘 | 70 | 58 | 45 | 19.6 | 16.2 | 17.1 | -22.4 |

2 | 일본 | 75 | 68 | 42 | 20.9 | 18.9 | 16.0 | -38.2 |

3 | 이탈리아 | 47 | 42 | 27 | 13.1 | 11.7 | 10.3 | -35.7 |

4 | 중국 | 30 | 39 | 26 | 8.4 | 10.9 | 9.9 | -33.3 |

5 | 독일 | 20 | 17 | 20 | 5.6 | 4.7 | 7.6 | 17.6 |

6 | 한국 | 28 | 28 | 19 | 7.8 | 7.8 | 7.2 | -32.1 |

7 | 대만 | 23 | 26 | 18 | 6.4 | 7.2 | 6.8 | -30.8 |

8 | 영국 | 11 | 15 | 11 | 3.1 | 4.2 | 4.2 | -26.7 |

9 | 멕시코 | 7 | 8 | 9 | 2.0 | 2.2 | 3.4 | 12.5 |

10 | 캐나다 | 6 | 7 | 8 | 1.7 | 1.9 | 3.0 | 14.3 |

주: HS Code 3920.99 기준

[자료: U.S. Department of Commerce, Bureau of Census, World Trade Atlas]

한편, 한국의 폴리이미드 대미 수출액과 점유율은 꾸준하다가 2023년에 감소했다. 한국은 2023년 미국으로 약 1900만 달러 규모의 제품을 미국으로 수출했으며, 시장 점유율은 7.2%를 기록했다.

경쟁동향

폴리이미드 필름 및 테이프 시장은 최종 수요처에서 요구하는 제품 요건을 만족하기 위해 고도의 전문성과 기술력을 갖춘 소수의 기업만 참여하고 있는 시장으로, 주요 5개 업체는 PI Advanced Material Co., Ltd., Kaneka Corporation, E.I. Dupont de Nemours and Company, Ube Industries Ltd. 및 Taimide Tech. Inc.이다. 이들 기업이 제조하고 있는 제품 현황은 다음과 같다.

<폴리이미드 필름 주요 5개 업체 및 제품 현황>

기업 | 주요 폴리이미드 제품명/브랜드명 | 적용 분야 |

PI Advanced Material Co., Ltd. | GF 폴리이미드 필름 | 연성 인쇄 회로 커버레이 FCCL 절연테이프 스티프너 라벨 |

GV 폴리이미드 필름 | 단열재 커버레이 스티프너 라벨 |

LV 폴리이미드 필름 | 합성 흑연 시트 |

GD 블랙 폴리이미드 필름 | 단열재 커버레이 스티프너 라벨 |

GL Low CTE 폴리이미드 필름 | layer FCCL 플렉서블 태양 전지판 |

Kaneka Corporation | PIXEO APICAL | 휴대용 전자기기 (휴대폰 및 태블릿) 플렉서블 구리 피복 적층 시트 흑연 시트 커버레이 필름 FPC 강화판 내열보호필름 항공기 철사 코팅 재료 와이어 코팅 재료 모터 및 발전기 |

E.I. Dupont de Nemours and Company | Kapton B Kapton CRC Kapton EN Kapton FCRC Kapton FN Kapton FPC Kapton HN Kapton HPP-ST Kapton MT Kapton PST Kapton FWN Kapton GS Kapton MT+ Kapton RS Kapton PV9100 시리즈 | 히터 안테나 LED 회로 정밀 레이저 응용 분야 항공 우주 에너지 자동차 전자 제품 정보 기술 |

Ube Industries Ltd. | UPILEX-S | 베이스 필름, 커버 필름, 보강판 플렉서블 디스플레이 플렉서블 태양 전지 TFT 나노 잉크 박막 접착필름 경화성 수지 시스템용 캐리어 필름 열프레스 적용을 위한 이형 필름 |

UPILEX-SGA |

UPILEX-RN | 스피커 Cone 엠보싱 제품 반사판 단열재 |

UPILEX-VT, NVT | 필름 기반 와이어 하니스 히터용 내열 절연 필름 금속 성형용 보호 필름 회로 기판 다층 기판의 층간 절연 필름 |

Taimide Tech. Inc. | Taimide TH 타입 Taimide TL 타입 Taimide TX 타입 Taimide BK 타입 Taimide OT 타입 Taimide WB 타입 | 연성 회로 기판 커버레이 스티프너 플렉서블 디스플레이 등 |

[자료: 각 기업 웹사이트]

한국의 PI advanced materials(PI첨단소재)는 2023년 6월 프랑스의 재료 전문 제조업체인 아케마(Arkema)에 지분 54.08%를 매각하는 계약을 체결했다. 아케마 측은 해당 인수를 두고 전자 부문 및 전기자동차 부문과 같이 급속히 확장되는 시장을 위한 고성능 재료 개발을 선도하기 위함이라고 덧붙였다. PI 첨단소재는 아케마의 사업 플랫폼을 바탕으로 미국과 유럽 등의 시장을 확대할 계획이다.

한편, 미국의 듀폰(Dupont)은 2022년 5월 미국 Circleville 제조 현장에서 전기적, 열적, 화학적, 기계적 특성을 모두 갖춘 Kaptan 폴리이미드 필름 및 Pyralux 유연 회로 재료의 생산을 확대한다고 발표했으며, 이에 앞서 UBE Industries는 2021년 12월 LCD TV용 회로 기판과 스마트폰용 유기발광다이오드(OLED) 디스플레이의 수요 증가에 대응하기 위해 폴리이미드 필름 UPILEX 제품 라인의 공장을 신설한다고 발표했다. 해당 공장은 2024년 10월에 시험 가동을 시작해 전체 생산 능력의 20%가량을 증가시킬 것으로 기대되고 있다.

유통구조

폴리이미드 필름은 제품 특성상 주로 B2B 거래로 유통되고 있으며, 수요처의 조달파트에서 직접 구매하거나 필요한 제품 스펙을 제조 기업에 발주하는 방식으로 거래되고 있다.

관세율, 인증 및 수입규제

US International Trade Commission에 따르면 폴리이미드 필름이 속하는 HS Code 3920.99제품군은 한미FTA 협정세율 대상으로 무관세가 적용되며, 미국 수출 시 요구되는 필수적 인증사항은 없다.

폴리이미드 필름을 미국으로 수출할 경우 특별한 수입규제 사항은 없지만, 납품하고자 하는 각각의 기업이나 연구소가 요구하는 규격 사항에 부합되는 현장 위주의 기술지도나 안전규격에 따른 시험검사 서비스가 필요한 경우가 있는 것으로 알려져 있다.

시사점

폴리이미드 필름 시장은 소재 산업의 특성상 전방 산업의 수요에 큰 영향을 받는다. 현재 전자 제품 부문에서의 수요가 폴리이미드 필름 시장을 이끌고 있지만, 앞으로 미국에서는 항공 우주 분야, 전기자동차 분야, 배터리 분야, 태양 패널 분야, 대형 디스플레이 분야 등 첨단 산업군이 폴리이미드 필름 시장의 새로운 성장 동력이 될 것으로 기대되고 있다. 한편 폴리이미드를 액화한 바니시(Varnish) 제품도 전기자동차용 모터의 절연처리에 사용되는 소재로 각광받고 있는바, 다양한 산업 분야에서 요구되는 폴리이미드 제품을 각 산업 분야 특성에 맞게 다각화하고 우수한 물성을 갖는 제품을 보유한 기업이 경쟁력이 있을 것으로 보인다.

자료: SpecialChem, MarketandMarket, Global Trade Atlas, U.S. Department of Commerce, Bureau of Census, PI Advanced Material, Kaneka, Dupont, Ube, Taimide, thelec, US International Trade Commission, KOTRA 실리콘밸리 무역관 자료 종합